出品:新浪财经上市公司筹议院开云体育

作家:君

9月29日,深圳谄谀创科技股份有限公司(下称“欢创科技”或“公司”)认真向联交所递交上市央求,盘算推算字据18C章在香港主板上市,中金公司及国信证券(香港)担任其联席保荐东谈主。

连年来,欢创科技收入快速增长,但尚未已毕盈利,主营业务衰败“造血”才略。评释注解期内,欢创科技失掉净额共计6511万元,谋略算作现款净流出1.21亿元。

一方面,欢创科技客户荟萃度畸高,各评释注解期均进步80%,议价才略受到端正,毛利率远低于同业业可比公司。另一方面,欢创科技主要居品高度依赖扫地机器东谈主这一细分市集,按出货量计的市集份额已进步50%,行业天花板隐现。

国信证券既保荐又捏股 CTO客岁薪酬总和超800万元

欢创科技是一家民众当先的高精度空间感知处置决策的公司,凭借AI时期构建智能空间感知体系,为智能机器东谈主提供高精度算法及筹议硬件。字据灼识扣问的辛苦,按2024年收入计,公司是民众扫地机器东谈主空间感知处置决策鸿沟的翘楚公司,尤其于2024年收入及出货量方面在扫地机器东谈主激光雷达居品鸿沟督察当先地位,出货量约为800万台,按出货量计的市集份额进步50%。

拔擢于今,欢创科技赢得了11轮融资,投资者涵盖深创投、东方富海、前海母基金、基石成本、普华成本等著名私募股权机构,及宏达电(2498.TW)、石头科技(688169.SH)等著名企业。

递表前5天,欢创科技完成4000万元D轮融资,投资方为中山创业、中山火把,投后估值达30.4亿元。同日,新富国临场减捏,套现1500万元。

值得一提的是,欢创科技与本次港股上市的保荐东谈主国信证券关系匪浅。

早在2023年12月,欢创科技就曾与国信证券鉴定引导合同,盘算推算在上交所科创板刊行上市。2025年3月,因A股上市时刻表不细则,欢创科技拒绝与国信证券的引导合同。

2025年9月,欢创科技向联交所递交上市央求,盘算推算字据18C章在香港主板上市,国信证券仍为联席保荐东谈主之一。收尾递表,国信证券透过全资附庸公司国信成本捏有欢创科技1.81%股权。

据招股书走漏,欢创科技盘算推算将本次召募资金用于:增强研发才略,以强化中枢时期及传感器处置决策居品的研发;进步制造才略,包括开辟新制造设施、升级现存坐褥线、坐褥设施创新;营运资金及一般公司用途。

欢创科技主要在坪山坐褥基地及惠州坐褥基地制造居品。评释注解期内,坪山坐褥基地的愚弄率差别为93.5%、79.9%、73.8%及75.0%,呈捏续下滑趋势。惠州坐褥基地于2024年9月投产,2024年、2025年上半年愚弄率差别为77.0%及77.1%。

收尾递表,王健、周琨、刘屹、欢创投资、欣乐料理及欢创时间透过一致行径东谈主士安排共同适度欢创科技约31.20%的表决权,组成单一最大鼓动集团。

欢创科技招股书

欢创科技招股书

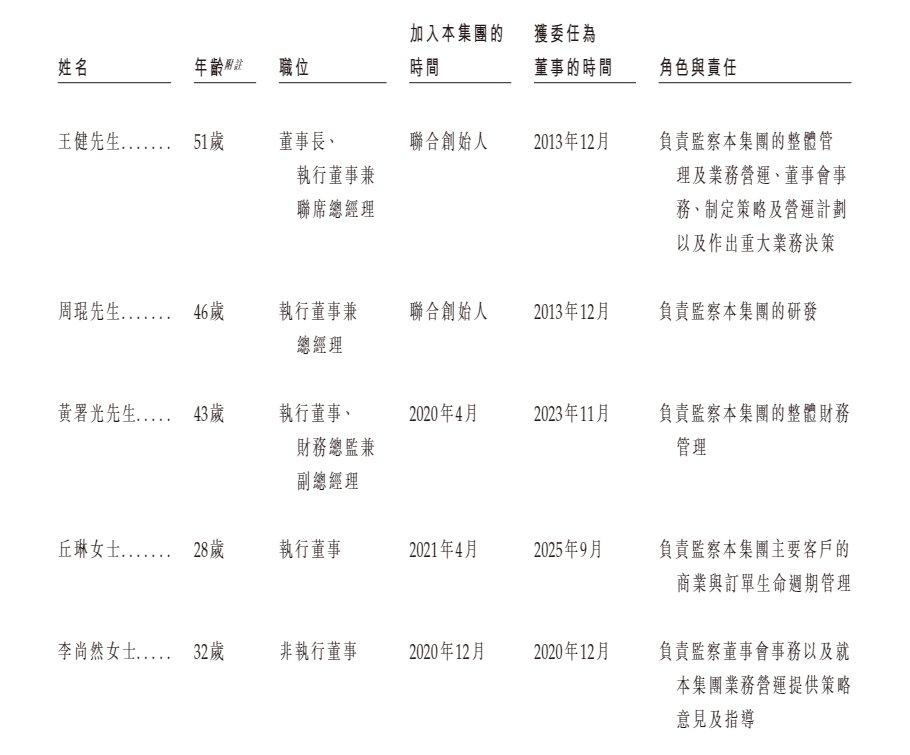

欢创科技董事会由9名董事组成,包括4名扩充董事、2名非扩充董事及3名落寞非扩充董事。

其中,扩充董事丘琳年仅28岁,负责监察集团主要客户的买卖与订单生命周期料理。阅历泄露,丘琳毕业于中国珠海科技学院(前称吉林大学珠海学院),学历为大专。2021年4月加入欢创科技,3年后升任高档业务司理,2025年9月获委任为扩充董事。

评释注解期内,欢创科技董事、高档料理东谈主员及监事薪酬差别为460.4万元、1077.4万元、1484.4万元及365万元,其中以股份为基础的付款开支差别为427万元、792.5万元、396.3万元及63.2万元。

2024年,CTO兼副总司理陈悦的薪酬总和高达843.2万元,其中酬劳、工资、花红及什物福利198.1万元,以股份为基础的付款开支643.7万元,远高于其他高档料理东谈主员同期薪酬水平。

即便深陷捏续失掉泥潭,欢创科技也不忘向董事、高档料理东谈主员支付“天价”薪酬。

捏续失掉盈利才略尚未得到考证

谋略事迹层面,2022-2024年,欢创科技的收入差别为1.46亿元、3.32亿元、4.33亿元,复合年增长率为72.5%;净利润差别为-2869.5万元、-88.3万元、-3137.5万元。

2025年上半年,欢创科技已毕收入2.92亿元,同比增长63.08%;录得净失掉415.7万元,同比收窄53.33%。

捏续失掉之下,欢创科技主营业务尚无“造血”才略,各评释注解期的谋略算作现款流量净额差别为-2288.2万元、-3483.1万元、-3998.7万元及-2338.1万元,累计净流出1.21亿元,进步期间失掉总和。

欢创科技招股书

欢创科技招股书

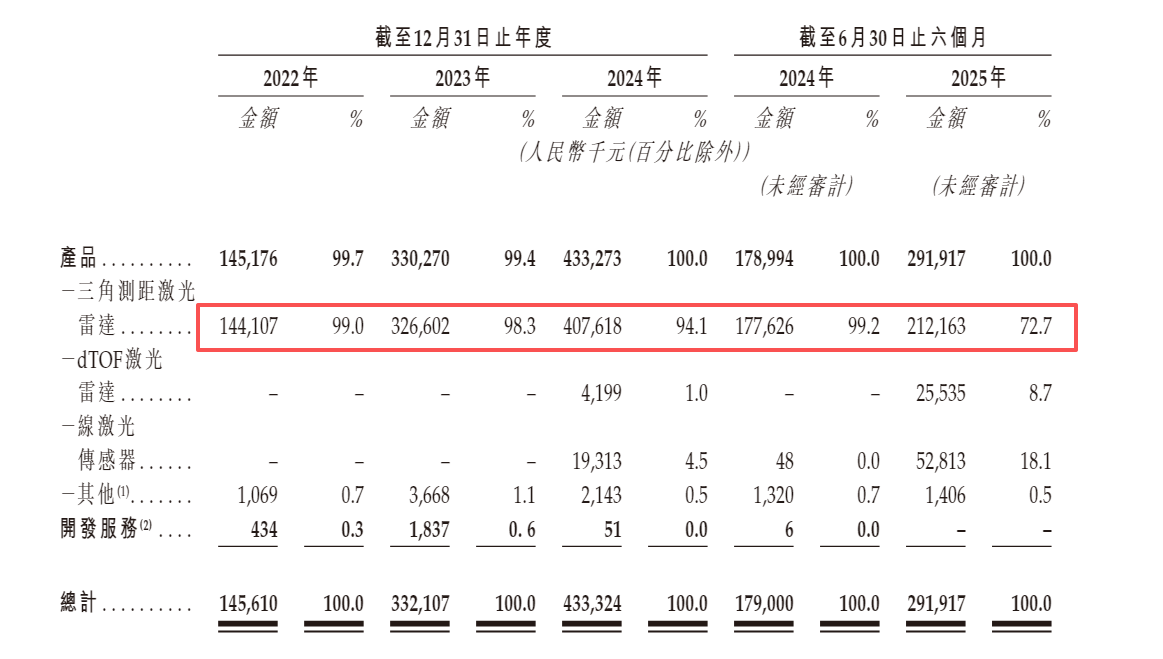

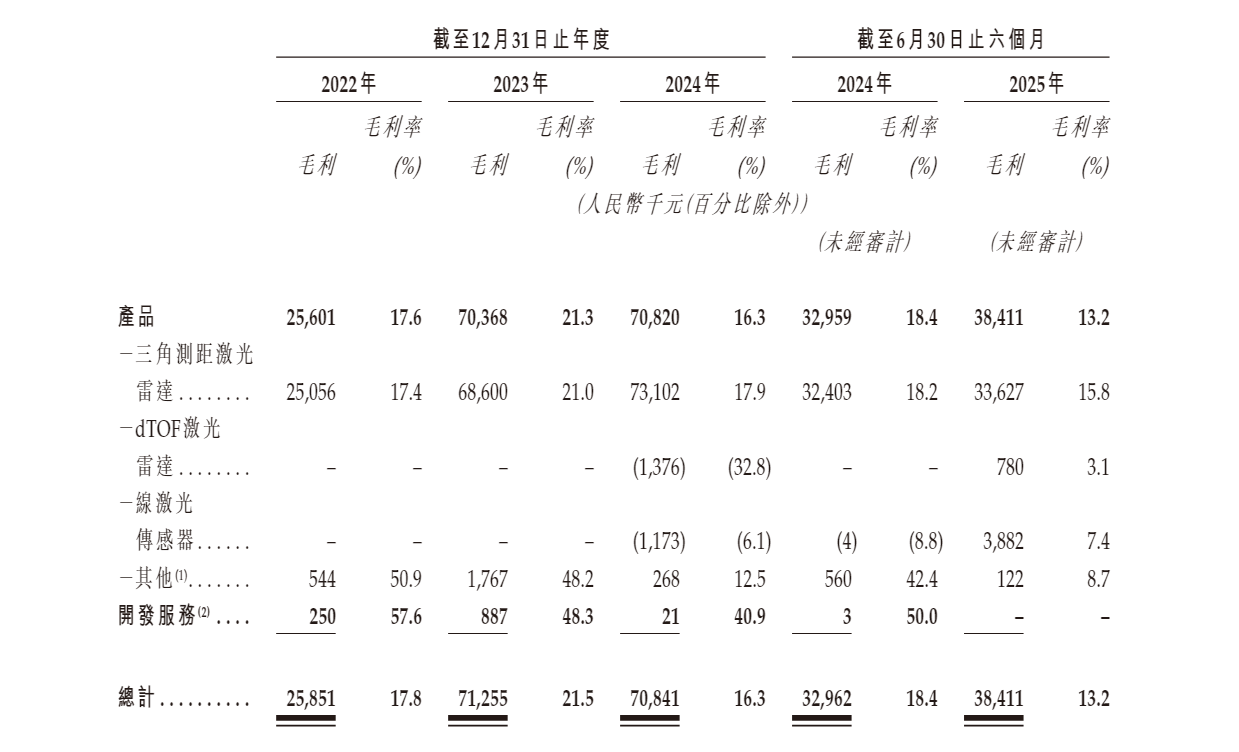

按居品类别来看,欢创科技的收入高度依赖单一居品——三角测距激光雷达。评释注解期内,该居品孝敬的收入差别占公司总收入的99%、98.3%、94.1%及72.7%。

2024年,欢创科技推出dTOF激光雷达居品及线激光传感器居品。其中,线激光传感器于2024年下半年运行大范围买卖坐褥,至2025年6月30日累计出货量约为300万台;2025年上半年的收入为5281.3万元,占当期总收入的18.1%。

欢创科技招股书

欢创科技招股书

可是,dTOF激光雷达与线激光传感器的毛利率格外低,2025年上半年差别为3.1%和7.4%,对公司的举座毛利孝敬较为有限。

横向对比来看,欢创科技的毛利率显赫低于可比公司,盈利才略行业“吊车尾”。

评释注解期内,禾赛的毛利率差别为39.20%、35.20%、42.60%及41.70%。字据灼识扣问的辛苦,2022-2024年,禾赛达到民众激光雷达公司中最高的毛利率和毛利。

同期,速腾聚创的毛利率差别为-7.4%、8.4%、17.2%及25.9%,呈逐年快速飞腾趋势,其顶用于机器东谈主非常他激光雷达居品的毛利率差别为41.4%、44.3%、34.5%及45%,约为欢创科技同期毛利率的2~3倍。

这或与欢创科技客户荟萃度畸高、议价才略欠缺脱不开关联。

评释注解期内,欢创科技来自最大客户的收益差别占筹议期间总收益的44.3%、37.1%、36.1%及35.8%,而来自五大客户的收益则差别占筹议期间总收益的92.1%、93.6%、89.2%及84.7%。

不外,欢创科技的客户黏性似乎较差,各评释注解期均在五大客户之列的仅有客户A及客户C两家。2024年,客户B向公司的采购金额为3082.5万元,同比大幅减少53.86%,2025年上半年则退出五大客户名单。

此外,欢创科技的三角测距激光雷达居品高度依赖扫地机器东谈主行业,市集空间极为有限。

据欢创科技招股书走漏,民众扫地机器东谈主激光雷达市集范围由2020年的8亿元增长至2024年的13亿元,复合年增长率为11.1%。瞻望于2030年将进一步加多至50亿元,年复合增长率为25.5%。

按2024年收入计,欢创科技在民众扫地机器东谈主激光雷达鸿沟的市集份额约为33.3%,按出货量计的市集份额进步50%。

另据禾赛招股书走漏,民众激光雷达行业的范围由2020年的3亿好意思元加多至2024年的16亿好意思元,年复合增长率为57.6%。瞻望于2029年将进一步加多至171亿好意思元,年复合增长率为61.2%。

上述数据均源自灼识扣问的辛苦。不难算出,2024年民众扫地机器东谈主激光雷达市集范围约占民众激光雷达行业市集范围的11%。经概况诡计,到2029年,这一比例瞻望下滑至3%。

与此同期,禾赛及速腾聚创的激光雷达居品均正常应用于ADAS(高档驾驶接济系统)及机器东谈主市集。

据招股书走漏,禾赛的激光雷达居品正常应用于配备高档驾驶接济系统的乘用车或商用车,及提供客运及货运移动处事的自动驾驶车队、机器东谈主非常他非汽车行业,举例自动诱掖车/自主移动机器东谈主、配送机器东谈主、农业车辆、口岸与堆场自动化等正常的工业应用以及静态应用。

据2024年度评释注解走漏,速腾聚创已将激光雷达硬件和感知处置决接应用用例正常彭胀到汽车行业之外,举例农业机器东谈主、检测机器东谈主、物流机器东谈主、V2X处置决策和真值处置决策。

相较之下,欢创科技的业务拓展已显赫掉队。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:公司不雅察开云体育

Powered by kaiyun体育全站云开app入口登录 @2013-2022 RSS地图 HTML地图